简介

大多数从事生物医药研发或更为广泛的生命科学行业的人士都同意,创新很重要。但是,什么是创新?“什么是创新”在谷歌搜索里有超过10亿点击。然而,除了最热门的搜索结果外,谷歌字典并没有增加任何见解来解释这个问题:“创新的行动或过程”。不过,在完成这份报告以及寻找支持这份报告的数据时,对于如何定义和确定生命科学领域的创新,我们得出了新的观点。不同的人对于创新有着不同的看法,这很正常。因此,我们不是试图在生命科学领域建立一个通用的创新定义、用不同的方式去包括不同利益相关人感兴趣的多种形式的创新,而是通过数据的视角来看待创新。我们通过论文、专利、药物管线和药物靶点等相关数据完成这份报告,其目的是:( 1 ) 进行生命科学行业不同利益相关者都可能感兴趣的创新观察;( 2 ) 建立一个跨多个可链接来源的可重复的数据分析方法。在每个章节中,都包含了专门主题的排名数据,以及所使用的数据源、方法学,同时还列出了所有关键信息。

创新的过程并不是一件孤立的事情;它不受时间、地点、规则或行业的限制。创新的过程是一个持续的学习过程,由于大量创新发现所代表的知识在扩展,因此其中一个发现是基于另一个发现而建立起来的。这一创新过程的输出会被记录下来,特别体现在两个重要方面:第一,创新发表在科学论文上。论文发表需要经过同行评审,以确保研究的真实性和新颖性。一旦发表,论文中包含的信息就可以被阅读,不断地产生出新的创新。记录创新的第二个方法是专利。专利的目的是为了保护创新,通常是为了一些商业或经济利益。在这份分析报告中,我们的数据源来自于论文和专利,同时也使用与论文和专利交叉索引的二级来源,包括药物管线数据和药物靶点、适应症数据。这两类数据还包括有来自新闻、科学会议、政府网站和金融分析师的数据等。科学文献分析聚焦在生物医学和临床科学中前1%的高被引论文。

代表性创新摘要

在本报告中,我们通过使用论文计量来衡量科学论文,选取了一部分有特色的创新,并且基于其在生物医药研发中应用的成熟度对它们进行分类。我们使用了一种被称为“研究前沿”(Research Fronts)的分析方法,在后面“方法学”的章节中有具体描述。本报告中提到的创新见表1。

关键信息汇总

我们周围的创新

在关注生命科学(主要是生物制药和生物技术)之前,让我们更加广泛地考虑创新,今天这些创新正在影响着生命科学行业,而且这一影响必将持续。有几个与生物医药和生物技术相关的行业,这些行业的创新与生命科学领域相交叉,即(使用2016年的增长率):消费品(39%)、化妆品和保健品(23%)、信息技术(15%)和医疗器械(3%)。2016年制药和生物技术领域分别增长了22%和23%,这些相关行业的创新也为医疗系统做出了贡献。

消费品/化妆品和保健品

越来越多的医疗保健方面的消费为相关消费品的更多创新打开了大门。这些相关产品旨在实现消费者健康和疾病的管理。虽然有着法律和监管方面的考虑,但是某些食品、饮料和化妆品的创新已经发挥了作用,给监管机构带来压力,需要确保消费者的安全和索赔行为。与保健和疾病管理存在潜在关系的创新例子有:

信息技术

IT行业在全球授权的所有创新专利中显得尤为突出,大约占全球所有已授权专利的三分之一,并且增长率达到两位数。因此,信息技术在生物制药研发、诊断和治疗方案的新模式中具有重要作用并不令人惊讶。本报告中,我们通过以下论文(通过“研究前沿”)、专利、近期市场的最新发展和监管趋势来了解IT的贡献。

医疗器械

尽管医疗器械行业近年来不是高增长行业,但在全基因组测序、生物标志物、纳米传感器和移动计算上已经看到优势。这是一个值得关注的生命科学行业,因为这些技术的融合可能会导致新型移动智能医疗设备与药物的联合使用,增强当前在药物和伴随诊断结合所得到的获益。

全球生物医药研发指标

定义

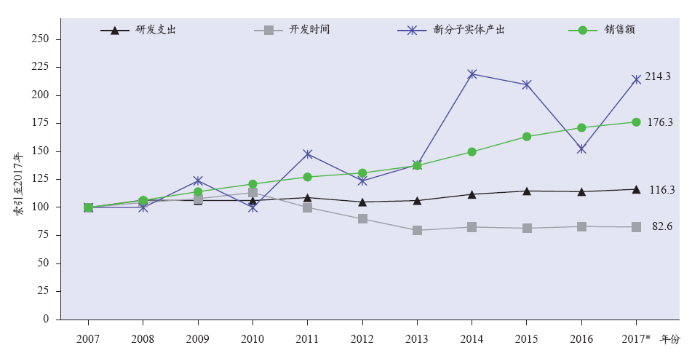

开发时间(Development time):从被分配化合物注册码至全球首次上市之间的时间。

全球生物制药销售额(Global Biopharmaceutical sales):来自生物制药的全球合法销售收入。这包括制剂、批量销售以及合法的授权许可权益费用。

新分子实体(New Molecular Entity):之前没有用于人类治疗,并且确定仅作为“处方药”提供,用于治愈、缓解、治疗、预防或体外诊断人类疾病的新的化学实体或生物制品(包括生物技术产品)。现有化合物和某些生物化合物(如抗原)的疫苗、新的盐、前体药物、代谢物和酯类不被定义为NME 。组合产品被排除在外,除非组合产品中一个或多个组成成分是之前没有的。

图1

图1

生物医药研发指标

*2017年的开发数据包括从2016至2017年的数据

来源:科睿唯安2018 CMR 生物制药研发概况:数据来自CMR International Performance Metrics Programme、Industry R&D Investment Programme、Annual Survey of New Molecular Entity First Launches / New Medicine Launches 2017 和A Complete Guide to New Molecular Entities (NMEs) Launched World-wide。全球生物医药销售额:销售数据根据IQVIA 的源数据由CMR估算。

研发支出(R&D expenditure):包括工资和所有其他的与人员相关的支出,与消耗材料和用品相关的支出,以及适当的管理费用,折旧/摊销,场地费、租金等。通过给予其他公司或机构基金或合同提供的研发费用,以及合资公司的比例支出也被包括在内,该定义不包括资本研发支出。

关键信息

药物开发的关键趋势

关键信息

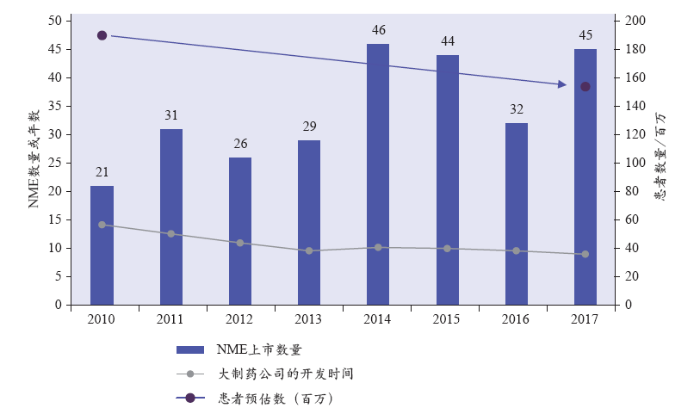

图2

图2

新分子实体的开发趋势

方法:NME上市是指这个新分子实体在全球任何地方的首次上市。开发时间是指从被分配化合物注册码至全球首次上市之间的时间。患者预估数来自于各种流行病学、论文和美国FDA 的公共参考资料。

来源:科睿唯安发病率和患病率数据库,Web of Science,2018 CMR Biopharmaceutical R&D Factbook;美国FDA。

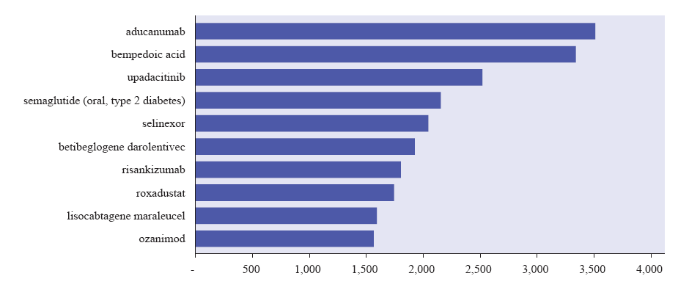

图3

图3

晚期阶段上市前药物——2023年销售额共识预测(百万美元)

方法:根据分析师的共识预测,临床Ⅲ期阶段、注册前或注册期药物2023年销售额(百万美元)最高的前10个排名。

来源:科睿唯安Cortellis

表2 2023年销售额共识预测排名前10位的晚期阶段上市前药物

| 药物名 | 公司 | 靶点 |

|---|---|---|

| aducanumab | Biogen Inc; Eisai Co Ltd | β淀粉样蛋白 |

| bempedoic acid | Esperion Therapeutics Inc | Niemann-Pick C1 型类似蛋白1 抑制剂;ATP 柠激檬裂解酶抑制剂;AMP活化蛋白激酶刺激剂 |

| upadacitinib | AbbVic Inc | Jak1 酪氨酸激酶 |

| semaglutide | Novo Nordisk A/S | 胰高血糖素样肽1 受体 |

| selinexor | Karyopharm Therapeutics Inc; Ono Biopharmaceutical | Exportin 1 |

| betibeglogene darolentivec | Bluebird Bio Inc. | HBB 基因 |

| risankizumab | AbbVie Inc; Boehringer Ingelheim International GmbH | IL-23 |

| roxadustat | Astellas Pharma Inc; AstraZeneca plc;FibroGen Inc | HIF 脯氨酰羟化酶 |

| lisocabtagene maraleucel | Celgene Corp; Juno Therapeutics Inc | B 淋巴细胞抗原CD19 |

| ozanimod | Receptos Inc | 鞘氨醇-1- 磷酸受体-1 和5 |

关键信息

药物靶点创新

关键信息

图4

图4

通过统计在研药物,发现的正在开发的药物(小分子和生物制剂)中最多的靶点

方法:最近2.5 年里正在开发的在研药物中数量最多,以及最近2.5 年与之前10 年相比增长率最高的前10 个靶点。

来源:科睿唯安Cortellis,Integrity

图5

图5

通过统计在研药物,发现的正在开发的小分子药物中涉及最多的靶点

方法:最近2.5年里正在开发的在研药物中数量最多,以及最近2.5年与之前10年相比增长率最高的前10个小分子药物靶点。

来源:科睿唯安Cortellis,Integrity

过去三年里,无论是在全行业还是排名前30的创新公司(前30家小分子创新公司表格见后),在小分子药物调控靶点上,对之前没有专利授权的靶点,授权的新专利很少。首次获授权的小分子专利中涉及最多的前11个靶点,9个在2017年最多靶点的列表里,6个在2016年的列表里。

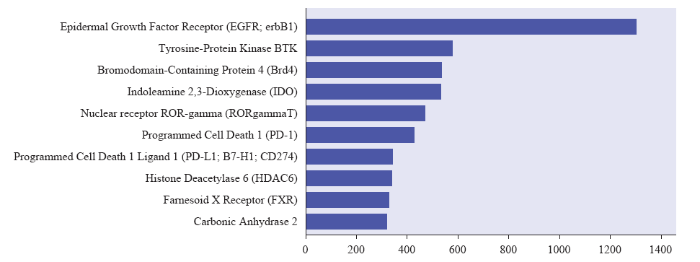

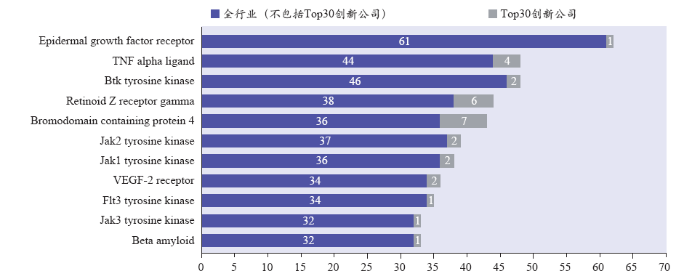

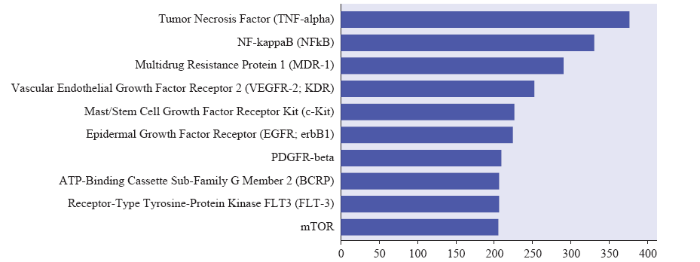

图6

图6

专利授权最多的在研小分子药物靶点

方法:组织机构(商业或非商业)获得授权的创新小分子专利的靶点,同一组织机构在该靶点之前未有分子获得过专利。专利在2015年(日历年)至2018年5月被授权。

注:本分析包括已授权专利,这些专利滞后于专利申请。

来源:科睿唯安Cortellis

表3 专利授权最多的在研小分子药物靶点

| CMR Factbook Year Target Name | 2018 | 2017 | 2016 | |||

|---|---|---|---|---|---|---|

| Industry | Top 30 | Industry | Top 30 | Industry | Top 30 | |

| Amyloid beta A4 Protein (Abeta) | 32 | 1 | 42 | 6 | 25 | 6 |

| Epidermal Growth Factor Receptor | 61 | 1 | 65 | 1 | 26 | 1 |

| Receptor-Type Tyrosine-Protein Kinase FLT3 (FLT-3) | 34 | 1 | 33 | 2 | 23 | 1 |

| Retinoic Acid Receptor RXR-gamma | 38 | 6 | 38 | 6 | 24 | 5 |

| Tumor Necrosis Factor (TNF-alpha) | 44 | 4 | 46 | 4 | 24 | 1 |

| Tyrosine-Protein Kinase BTK | 46 | 2 | 40 | 7 | 25 | 7 |

| Tyrosine-Protein Kinase JAK1 (JAK-1) | 36 | 2 | ||||

| Tyrosine-Protein Kinase JAK2 (JAK-2) | 37 | 2 | 31 | 3 | ||

| Tyrosine-Protein Kinase JAK3 (JAK-3) | 32 | 1 | ||||

| Vascular Endothelial Growth Factor Receptor 2 (VEGFR-2; KDR) | 34 | 2 | 35 | 1 | 23 | 2 |

| Bromodomain-Containing Protein 4 (BRD4) | 36 | 7 | 45 | 3 | 23 | 3 |

| Phosphoinositide 3-kinase | 23 | 4 | ||||

| mTOP | 23 | 4 | ||||

| Histone deacetylase-1 | 35 | 1 | ||||

方法:组织机构(商业或非商业)获得授权的创新小分子专利的靶点,同一组织机构在该靶点之前未有分子获得过专利。专利在2015、2016 和2017年(日历年)被授权。

注:本分析包括已授权专利,这些专利滞后于专利申请。

来源:科睿唯安CMR International Biopharmaceutical R&D Factbook, 2016, 2017, 2018

表4 前30家小分子创新公司

| 公司或机构 | 小分子专利数 |

|---|---|

| Merck Sharp & Dohme Corp | 238 |

| Bristol-Myers Squibb Co | 191 |

| F Hoffmann-La Roche AG | 164 |

| Bayer Corp | 156 |

| Hoffmann-La Roche Inc | 113 |

| GlaxoSmithKline plc | 108 |

| Genentech Inc | 74 |

| Janssen Pharmaceutica NV | 71 |

| Takeda Biopharmaceutical Co Ltd | 71 |

| Boehringer Ingelheim International GmbH | 69 |

| Pfizer Inc | 65 |

| Novartis AG | 65 |

| AbbVie Inc | 58 |

| University of California | 57 |

| Eli Lilly & Co | 55 |

| Shanghai Institute of Materia Medica of the Chinese Academy of Sciences | 53 |

| Medshine Discovery Inc | 46 |

| Sunshine Lake Pharma Co Ltd | 46 |

| Incyte Corp | 43 |

| Dana-Farber Cancer Institute Inc | 43 |

| E Merck Patent GmbH | 42 |

| WuXi PharmaTech (Cayman) Inc | 40 |

| Gilead Sciences Inc | 38 |

| Centre National de la Recherche Scientifique (CNRS) | 38 |

| INSERM | 35 |

| Syngene International Ltd | 34 |

方法:2015年(日历年)至2018年5月新的小分子首次授权专利数量最多的前30家机构或公司。

来源:科睿唯安Cortellis

关键信息

生物药靶点

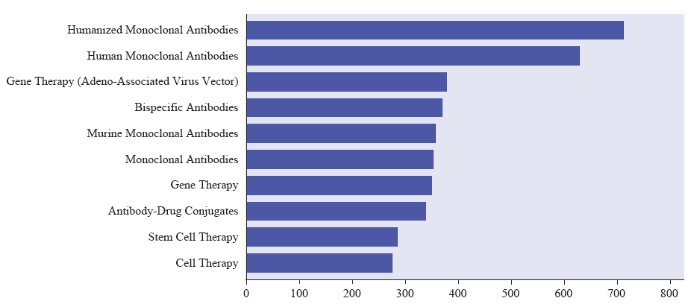

正在积极开发中的抗体、细胞和基因疗法数量在增加中,不过相比在研小分子药物,其数量仍然相对较少。然而,治疗用生物制品的类别比小分子更具多样性,这得益于生物过程以及基因、RNA、蛋白、细胞和病毒功能和结构的天然多样性。通过应用生物知识,科学家正在扩大合成生物学的研究领域,相对于其他类别,双特异性抗体和抗体-药物偶联的增速更快。

图7

图7

通过在研药物统计确定的主要生物制品治疗类别

方法:根据全球管线中在研药物的数量,排名前10位的生物制品治疗类别。

来源:科睿唯安Cortellis,Integrity

图8

图8

根据在研药物统计,确定的主要新兴生物药靶点

方法:过去2.5年里积极开发的在研药物数量最多的,以及最近2.5年与之前10年相比增长率最高的前14个生物药靶点。

来源:科睿唯安Cortellis,Integrity

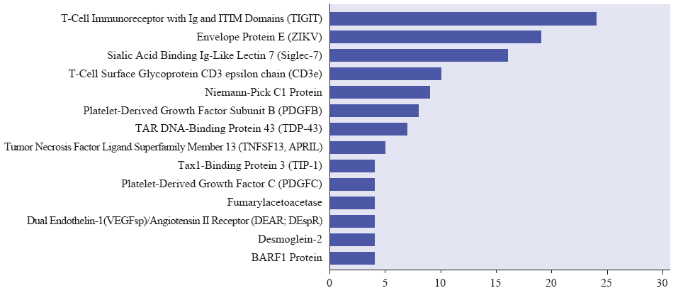

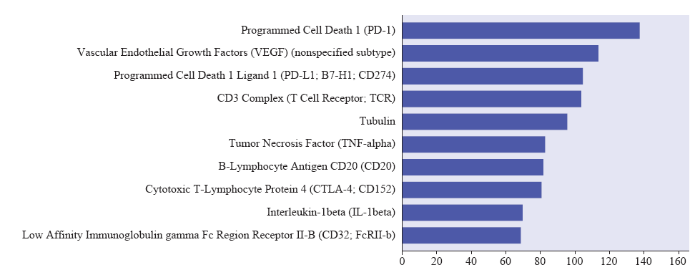

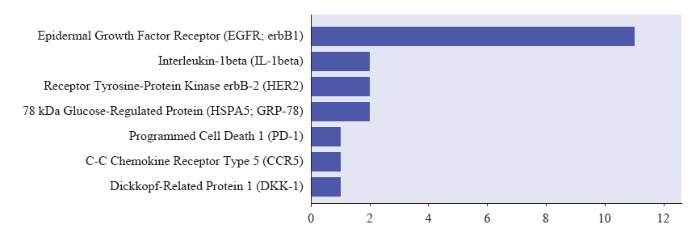

图9

图9

授权专利最多的新兴生物药靶点

方法:组织机构(商业或非商业)被授权专利的最多的创新生物活性分子靶点,同一组织机构先前没有针对这些靶点的专利。专利于2015年(日历年)至2018年5月被授权。

注:本分析包括已授权专利,落后于专利申请。

来源:科睿唯安Cortellis

关键信息

表5 排名前30位的生物药创新公司

| 公司或机构 | 生物药专利 |

|---|---|

| University of California | 183 |

| F Hoffmann-La Roche AG; Hoffmann-La Roche Inc | 112 |

| F Hoffmann-La Roche AG; Genentech Inc | 109 |

| Regeneron Biopharmaceuticals Inc | 99 |

| Johns Hopkins University | 91 |

| MedImmune LLC | 91 |

| Novartis AG | 78 |

| Stanford University | 77 |

| Bristol-Myers Squibb Co | 72 |

| National Institutes of Health; US Health and Human Services Department | 71 |

| Harvard University | 66 |

| Agency for Science Technology & Research | 61 |

| Samsung Electronics Co Ltd | 58 |

| Memorial Sloan-Kettering Cancer Center | 58 |

| Texas A&M University System | 54 |

| Dana-Farber Cancer Institute Inc | 52 |

| Dana-Farber Cancer Institute Inc | 50 |

| Massachusetts Institute of Technology | 48 |

| University of Pennsylvania | 47 |

| Janssen Biotech Inc | 47 |

| Mayo Clinic Foundation | 47 |

| Amgen Inc | 46 |

| SNU R & DB Foundation | 44 |

| Chugai Biopharmaceutical Co Ltd | 44 |

| University of Washington | 43 |

| University of Massachusetts | 39 |

| Duke University | 39 |

| AbbVie Inc | 39 |

| University of Wisconsin-Madison | 37 |

| UCL Business PLC | 37 |

| Pfizer Inc | 37 |

方法:2015年(日历年)至2018年5月首次获得专利授权的新型生物药最多的前30家机构或公司。

来源:科睿唯安Cortellis

关键信息

在研药物聚焦的疾病

以下的疾病统计分析包括按治疗类别对应的疾病数量,以及根据每个靶点正在开发的治疗疾病数量来确定的最主要靶点。分析还包括所聚焦的正在开发对应治疗的和新出现的疾病。

图10-1

图10-2

图10-3

图10-4

图10-5

图10-6

图10-6

按对应疾病数量最多的siRNA疗法靶点

疾病计数方法:使用Integrity 的统计数据,并且按照治疗领域类别统计每个靶点的对应的疾病数量进行排序。

来源:科睿唯安Cortellis,Integrity

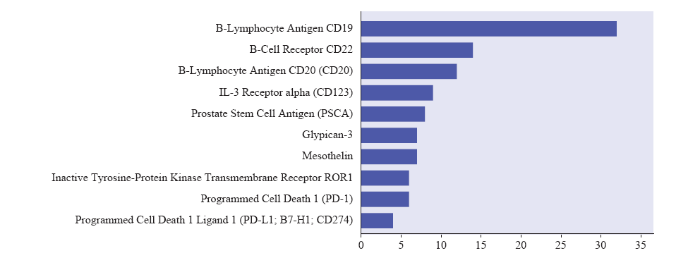

图11

图11

在研小分子靶点所开发的疾病适应症及阶段

方法:优先级根据热门靶点对应主要开发适应症进行排序,包括在研管线中活跃和不活跃的药物。

来源:科睿唯安Cortellis,Integrity

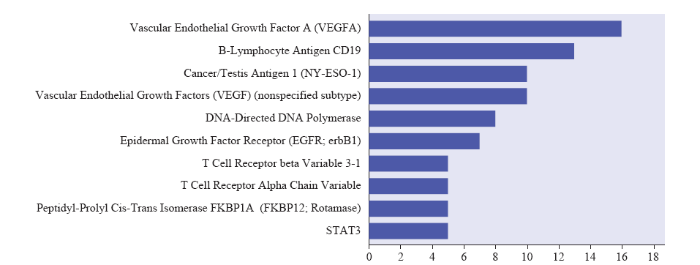

图12

图12

按在研新药的数量统计对应的新发疾病

方法:与过去10年相比,过去2.5年里有更多在研药物正在开发的适应症,以及在研管线中有超过10个在研药物开发的适应症。

来源:科睿唯安Cortellis,Integrity

关键信息

图13

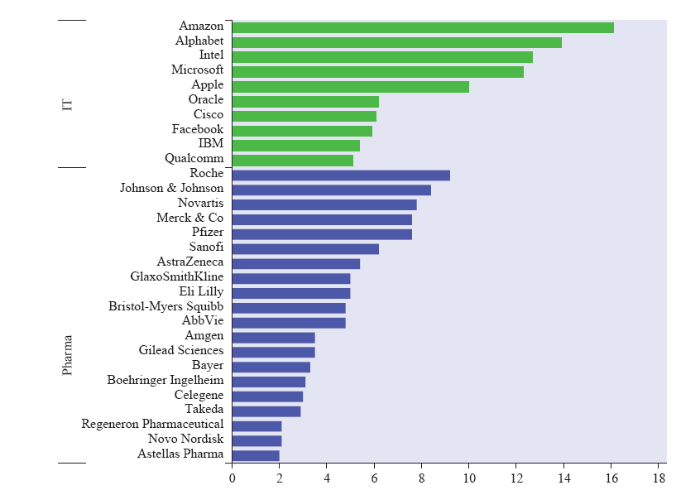

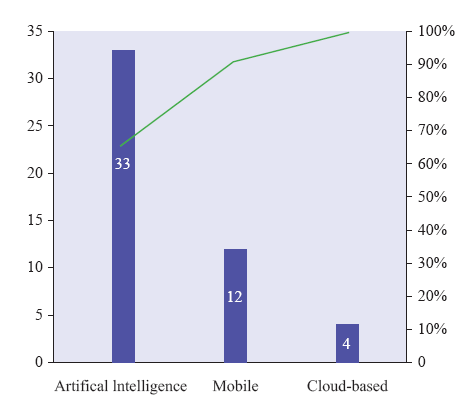

IT的创新视角与趋势

IT公司在商业研发支出中占据了越来越大的份额。美国五大IT公司:亚马逊、Alphabet(谷歌)、英特尔、微软和苹果公司的研发预算都超过了药企研发支出最多的罗氏。

图14

这些IT公司不仅销售直接面向消费者的产品,以及提供给公司研发使用,而且还有很多旨在更多地与医疗生态系统嵌合的计划,可能可以在健康和疾病管理的消费者使用上提供补充和/或展开竞争。

算法——人工智能(机器学习、深度学习、自然语言处理、模式识别)和区块链

通过对被大量引用的1.5万篇人工智能研究的论文进行分析后,发现了人工智能的热门领域:

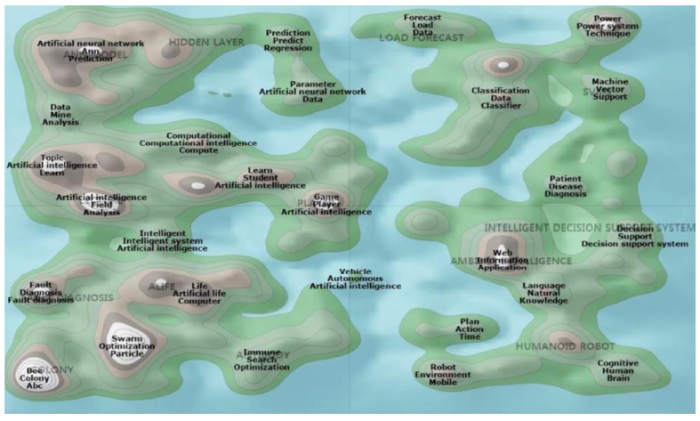

图15

图15

人工智能研究情况

方法:人工智能研究情况(来自2008–2017年Web of Science Core Collection引用量最高的1.5篇论文)。

来源:科睿唯安Web of Science

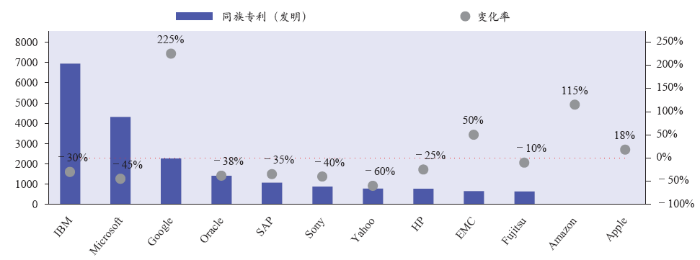

图16

图16

获得机器学习专利最多的10个组织机构(1996–2015年)

方法:1996–2015年授权机器学习专利最多的10家IT公司。

来源:科睿唯安德温特世界专利索引

算法的市场开发

机器学习和NLP都已经进入了研发价值链的开发阶段,其中NLP由于预测性较低,推进更快。NLP已经在药物警戒论文和法规监测、真实世界元数据提取以及社交媒体不良事件监测上应用多年。机器学习正在测试阶段,已经开始影响当今的研发价值链决策支持,对其预测价值有很大的期望。毫无疑问,我们将测试这些限制,并就未来几年机器学习和人工智能的影响进行讨论。

基于云平台的企业计算实施

在过去半个世纪,企业计算已经从1960–1980年代的集中式大型主机托管计算,发展到20世纪80年代到2000年的分散式个人计算机革命,现在又回到了基础设备托管和应用,完成了一个循环。然而,这一次,托管更加灵活,更具成本效益,以亚马逊网络服务(AWS)、微软Azure和谷歌云主导的平台服务都能够提供按需计算和存储的空间,简单(远程文件存储)同步到移动或桌面操作系统,低成本、开源的软件架构,托管办公产出解决方案(文字处理、电子表格和演示工具),基于GPU的计算机集成机器学习选择以及其他多种灵活的服务。其实施还有多种不同的形式,从公共到私人,到两者的混合。虽然与其他行业相比,制药行业采用这个技术的速度相对较慢,但考虑到成本方程、合作价值和整体灵活性,制药行业大规模的采用和向基于云的研发IT的过渡似乎是不可避免的。

市场开发

移动应用和数字健康

研发方面的移动医疗应用和移动应用尚未普及,但随着制药公司开始采用更多的企业信息技术,现在已经开始出现。而且,考虑到制药公司和IT资源可能能够通过推进移动应用、智能诊断、AI、基于云的平台和药物的整合,在患者体验上产生戏剧化的改变,这是一件令人兴奋的事情。

数字健康继续吸引着越来越多的投资、研究和获得政府批准的解决方案,而且在临床试验上的采用也有上升的趋势。

除了针对患者的移动医疗应用之外,应用于研发的移动计算也在不断扩大中。移动应用和工作流程的数字化在需要最新消息和竞争情报的团队中尤为需要,并且具有监管质量团队等功能,这些团队需要执行并支持跨地区的监查功能,以确保合规。

市场开发

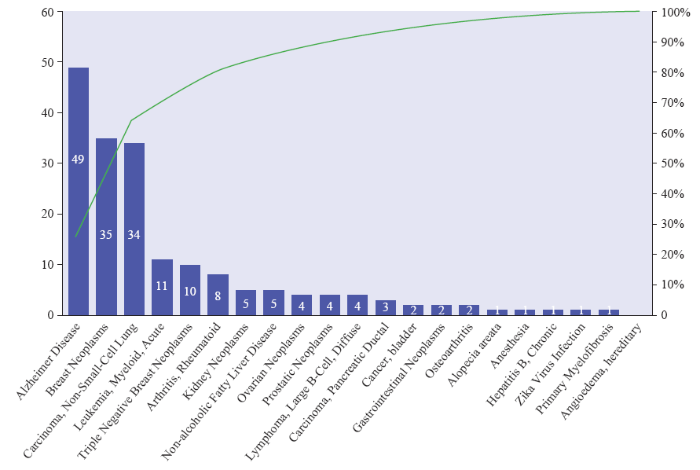

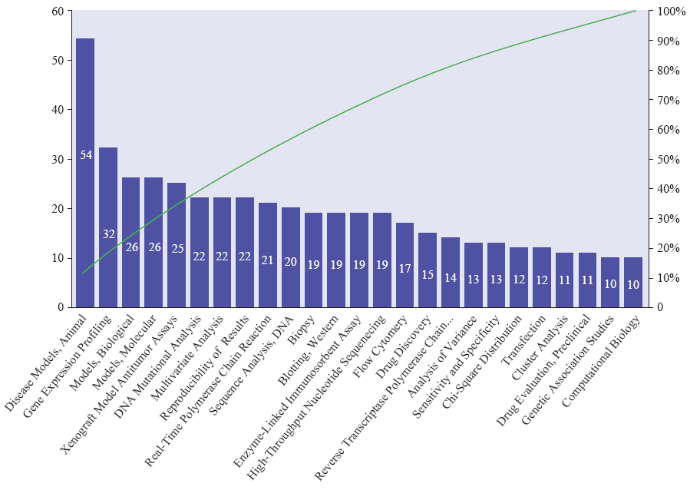

“研究前沿”的创新概况

本分析中使用的生物医学“研究前沿”在下面的图表中进行了分析,通过基于使用论文计量测量研究的影响来确定研究活动的模式。方法论的部分描述了“研究前沿”的方法,要记住的关键点是,“研究前沿”仅代表引用次数进入全球前1%的研究,在本案例中仅选择了生物医学和临床科学的研究前沿。“研究前沿”对这两类领域的分析包括:(1)疾病研究,诊断和治疗药物;(2)我们在此称为“研发工具”的技术、方法和技能(表1)。

本报告介绍了“研究前沿”中突出的研发工具创新。从MeSH 治疗方式树中观察到的四大研究活动集,包括:

为了理解“研究前沿”所包含的内容而不用阅读所有文章,以下分析显示了生物医学研究论文中引用次数最多的前1%的热门话题。

图17

图18

图19

图20

图21

图22

图22

“研究前沿”中出现的信息技术

来源:科睿唯安Web of Science、“科学前沿”、“新兴科学引文索引”。

关键信息

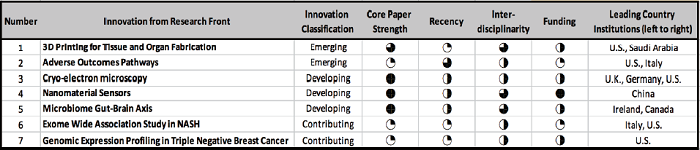

“研究前沿”中的药物研发的代表性创新

使用论文计量学分析并对结果进行回顾后,我们选择了以下在生命科学中有潜在应用的特色创新,并且根据它们在生命科学中应用的成熟度进行了分类。

定义

创新分类(Innovation Classification)是对成熟度的定性衡量;核心论文强度(Core Paper Strength)是每个“研究前沿”所包含的核心论文的数量的打分;新近度(Recency)是每个“研究前沿”中包含的核心论文的平均日期;跨学科性(Interdisciplinarity)是共被引论文包含的学科数量的打分;资金(Funding)是在资助感谢中引用的论文数量;领先国家(Leading Countries)是发表核心论文数量最多的国家。

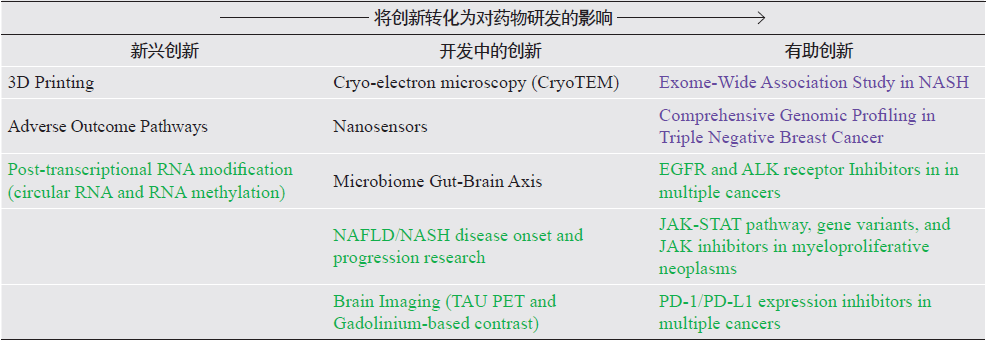

表6 生命科学研究前沿中的特色创新及其分类

| |||

|---|---|---|---|

| 新兴创新 | |||

| 1. 用于组织和器官制造的3D 打印 | |||

| 为什么选择 | 引用数量在“研究前沿”里排名靠前,有潜力作为微流体和细胞外基质结构用于疗法和药物发现工具。 | ||

| 创新潜力 | 3D 生物打印使用3D 打印将细胞、生长因子和生物材料结合起来,制造出模仿天然组织特征的生物医学产品。通常,3D 生物打印使用逐层方法来沉积称为“生物墨水”(bioinks)的材料,以制造组织样结构,随后用于医学和组织工程领域。生物打印涵盖非常广泛的生物材料。目前,生物打印可用于打印组织和器官,以帮助研究新药。然而,新兴的创新,包括细胞生物打印,以及细胞外基质逐层沉积到3D 凝胶,可以制作所需的组织或器官,作为新的治疗方式。 | ||

| 在“ 研究前沿”中的核心论文数量 | 35 | ||

| 平均发表年份 | 2014.3 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 美国 | ||

| 2 | 沙特阿拉伯 | ||

| 3 | 韩国,荷兰 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 美国国立卫生研究院(NIH) | 17 | |

| 2 | 美国国家科学基金会 | 11 | |

| 3 | 欧盟 | 6 | |

| 代表核心论文:Strategies and Molecular Design Criteria for 3D Printable Hydrogels | |||

| 2. 有害结局路径 | |||

| 为什么选择 | “研究前沿”上最近发表的文章的新近性,以及作为新的预测毒理的方法应用于药物开发中。 | ||

| 创新潜力 | 有害结局路径(AOP)是导致有害结局的生物事件的结构化表现,被认为与风险评估相关。AOP 以线性方式,顺着分子起始事件和有害结局两点之间的一个或多个系列因果关联的关键事件,将现有的知识链接在一起。而这些发生在生物组织水平上的事件与风险评估相关。事件之间的链接由描述关键事件间因果关系的关键事件关系来描述。 | ||

| 在“ 研究前沿”中的核心论文数量 | 7 | ||

| 平均发表年份 | 2015.6 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 美国 | ||

| 2 | 意大利 | ||

| 3 | 英国,加拿大,德国,意大利,荷兰,保加利亚,爱尔兰,芬兰,奥地利,瑞士,挪威,法国,比利时 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 美国环境保护局 | 3 | |

| 2 | 美国化学理事会,BioDetection Systems,加拿大环境部,人类毒理学项目协作组织,国际生命科学研究院健康与环境科学研究所(HESI,ILSI),挪威研究理事会,美国陆军工程师研发中心 | 2 | |

| 代表核心论文:How Adverse Outcome Pathways Can Aid the Development and Use of Computational Prediction Models for Regulatory Toxicology | |||

| 开发中的创新 | |||

| 3. 低温电子显微镜(也称为CryoEM) | |||

| 为什么选择 | 在“研究前沿”中核心论文数量最多。 | ||

| 创新潜力 | 低温电子显微镜是一种通过电子显微镜在低温下对冷冻水合细胞和组织标本进行成像的方法。标本可保持其天然状态而不需要染料或固定剂,允许在分子分辨率下研究细胞结构、病毒和蛋白质复合物。它是一种可与传统X 射线晶体学技术相媲美,并可能优于X 射线晶体学技术的工具,是过去在结构生物学上的主力工具。 | ||

| 在“ 研究前沿”中的核心论文数量 | 47 | ||

| 平均发表年份 | 2015.0 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 英国 | ||

| 2 | 德国 | ||

| 3 | 美国 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 美国国立卫生研究院(NIH) | 21 | |

| 2 | 英国医学研究理事会 | 12 | |

| 3 | 惠康信托 | 6 | |

| 代表核心论文:The development of cryo-EM into a mainstream structural biology technique;Breaking Cryo-EM Resolution Barriers to Facilitate Drug Discovery | |||

| 4. 纳米传感器 | |||

| 为什么选择 | 在“研究前沿”的引用研究上排名第二,以及该技术在多种适应症的快速诊断和药物传递技术上的应用前景。 | ||

| 创新潜力 | 纳米传感器是具有包括有纳米材料的活性元素的传感器。与传统材料制成的传感器相比,基于纳米材料的传感器在灵敏度和特异性方面具有多种优势。由于纳米传感器运行状态与天然生物过程类似,因此特异性更强,可以用化学和生物分子进行功能化,并且识别出可引起可检测的物理变化的事件。 | ||

| 在“ 研究前沿”中的核心论文数量 | 45 | ||

| 平均发表年份 | 2015.1 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 中国 | ||

| 2 | 巴基斯坦 | ||

| 3 | 美国 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 中国国家自然科学基金 | 44 | |

| 2 | 中国博士后科学基金 | 20 | |

| 3 | 经济林培育与利用湖南省协同创新中心 | 19 | |

| 代表核心论文:Current Progress in Gene Delivery Technology Based on Chemical Methods and Nano-carriers | |||

| 5. 微生物组肠脑轴 | |||

| 为什么选择 | 在“研究前沿”的引用研究中排名第三,微生物组可能在影响疾病发生、进展、药物吸收和对治疗的应答方面发挥潜在的作用。 | ||

| 创新潜力 | 肠-脑轴是在胃肠道和中枢神经系统(CNS)之间传导的生化信号。术语“肠-脑轴”有时也用来指肠道菌群在相互作用中所起的作用,而术语“微生物组-肠-脑轴”则明确包括了肠道菌群在胃肠道和中枢神经系统之间生化信号事件中所起的作用。 | ||

| 在“ 研究前沿”中的核心论文数量 | 43 | ||

| 平均发表年份 | 2014.9 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 爱尔兰 | ||

| 2 | 加拿大 | ||

| 3 | 美国 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 爱尔兰科学基金会 | 11 | |

| 2 | 美国国立卫生研究院(NIH) | 9 | |

| 3 | 欧盟 | 6 | |

| 代表核心论文:Gut microbiome remodeling induces depressive-like behaviors through a pathway mediated by the hosts metabolism | |||

| 6. NASH 中外显子组关联研究 | |||

| 为什么选择 | 在“研究前沿”中一篇关于基因变异增加NAFLD 和NASH 风险的论文,并引用了252 次。 | ||

| 创新潜力 | 一种使用全外显子组测序研究疾病-基因关联的方法,这是进行基因-疾病关联研究的基于SNP 的GWAS 方法的替代方法。据估计,尽管外显子组只占人类总基因组的一小部分,但是85%的疾病相关基因变异存在于人类外显子组中。该方法大大降低了在基因-疾病关联研究中,大规模标本收集的成本。 | ||

| 在“ 研究前沿”中的核心论文数量 | 11 | ||

| 平均发表年份 | 2014.5 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 意大利,美国,瑞典 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | ALF/LUA,芬兰科学院,Associazione Malattie Metaboliche del Fegato ONLUS,英国高等教育拨款委员会的临床高级讲师奖,美国国立卫生研究院(NIH),诺和诺德基金会内分泌学卓越奖,Ricerca Corrente Condazione Ca Grande IRCCS Policlinico of Milan,瑞典心肺基金会,瑞典研究理事会 | 2 | |

| 代表核心论文:Exome-wide association study identifies a TM6SF2 variant that confers susceptibility to nonalcoholic fatty liver disease | |||

| 7. 三阴乳腺癌的全面基因组分析 | |||

| 为什么选择 | “研究前沿”中的一篇论文与三阴乳腺癌分子亚型的细化有关。 | ||

| 创新潜力 | 这种基因组分析方法使用下一代测序来确定已知的可导致癌症的数百种基因的不同类型的基因改变。它适用于任何类型的癌症。使用全面的基因组分析,可以跨越数百种不同类型的突变,在所有四种类型的基因改变(碱基替换,插入/ 缺失,拷贝数变异和重排)中绘制出个体独特的基因组谱。这些洞悉为医生提供了宝贵的信息,可以帮助他们确定每位患者的最佳治疗方案。同样,将这些新数据源整合到大规模辅助中,可发现更具针对性的癌症治疗方案,在本例中是应用于三阴乳腺癌患者群。 | ||

| 在“ 研究前沿”中的核心论文数量 | 7 | ||

| 平均发表年份 | 2014.3 | ||

| 主要贡献国家 | 排名 | 贡献者(发表机构所属国家) | |

| 1 | 美国 | ||

| 主要的核心论文资助方( 和论文) | 排名 | 核心资助方 | 论文 |

| 1 | 苏珊科曼乳腺癌基金会 | 3 | |

| 2 | 美国国立卫生研究院(NIH) | 2 | |

| 3 | AMC 癌症基金会 | 1 | |

| 代表核心论文:Comprehensive Genomic Analysis Identifis Novel Subtypes and Targets of Triple-Negative Breast Cancer | |||

方法学

本创新报告利用科学文献、专利和药物管线以及药物靶点-适应症来支持数据,旨在深入了解这些来源的交叉点。

“研究前沿”的方法论

“研究前沿”包括一系列被大量引用的“核心”论文(即世界上最常被引用的论文中排名前1%的论文),这些论文经常被一起引用(共同引用)。“研究前沿”代表了相关领域前沿的被大量应用的研究主题的核心。本分析中使用的302个“研究前沿”,是在Web of Science中跨所有学科的8 819个“研究前沿”的生物医学和临床科学关键词中选择出来的。302个“研究前沿”包括2 193篇个人论文。这些“研究前沿”论文的平均出版年份是2014.9。它们被引用的总次数为258 966次,平均每个“研究前沿”被引用的次数为857.5次,每篇论文的引用次数为118.1次。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}